A margem consignável é o limite máximo da remuneração que pode ser comprometido com o pagamento das parcelas do crédito consignado. Pela regra atual, esse limite corresponde a 35% da remuneração disponível do trabalhador.

Para calcular essa margem:

Soma-se o valor bruto dos vencimentos sujeitos à contribuição previdenciária.

Soma-se o valor bruto dos vencimentos sujeitos à contribuição previdenciária.

Subtraem-se os seguintes descontos:

Subtraem-se os seguintes descontos:

INSS (contribuição previdenciária);

INSS (contribuição previdenciária);

Imposto de Renda Retido na Fonte (IRRF);

Demais descontos obrigatórios.

Dessa forma, garante-se que o trabalhador preserve uma parcela significativa da sua renda líquida para outras despesas, evitando que todo o salário fique comprometido com empréstimos..

CASO QUE NÃO HOUVER VALOR SUFICIENTE PARA O DESCONTO?

De acordo com o artigo nº 30, §1º, quando o limite de 35% da remuneração for ultrapassado, o empregador deve informar ao trabalhador sobre a impossibilidade de realizar o desconto integral da parcela do empréstimo.

Nessas situações, caso não haja recursos suficientes para o pagamento total, o desconto será feito de forma parcial na folha de pagamento, respeitando o limite disponível dentro da margem consignável.

RESCISÃO E SUSPENSÃO DO VINCULO EMPREGATICIO: O QUE VOCÊ PRECISA SABER.

Em caso de rescisão ou suspensão do vínculo de trabalho:

As parcelas poderão ser descontadas de outros vínculos empregatícios ativos ou novos vínculos estabelecidos após a contratação.

O banco pode renegociar o saldo devedor ou firmar novo contrato baseado no novo vínculo.

A possibilidade de retomada dos descontos em um novo vínculo deve estar expressa no contrato e obedecer às regras de margem consignável e legislação vigente. A Dataprev enviará relatórios mensais às instituições financeiras com informações sobre vínculos encerrados ou novos vínculos ativos.

COMO FUNCIONA A DESISTÊNCIA, QUITAÇÃO ANTECIPADA E CESSÃO DE CRÉDITO

A portaria assegura:

Desistência: O trabalhador poderá desistir do contrato em até 7 dias após o recebimento do valor, com devolução integral. Esse direito deve constar expressamente no contrato.

Quitação antecipada: O banco deverá fornecer:

Planilha detalhada com saldo devedor atualizado;

Valores de antecipação e eventuais descontos;

Boleto ou dados para pagamento em até 5 dias úteis para o trabalhador;

Cessão de crédito: Permitida a transferência do contrato para outro banco, seguindo regras do Bacen e CMN.

ENTENDA AS REGRAS DE RENEGOCIAÇÃO E FLEXIBILIZAÇÃO

Se a remuneração do trabalhador diminuir ao longo da vigência do contrato, ele poderá renegociar as condições do empréstimo diretamente com o banco, sempre observando o limite estabelecido pela margem consignável.

PROVISIONAMENTO DO CONSIGNADO

Quando o trabalhador recebe adiantamento salarial ou de férias, esses valores não são considerados no cálculo da margem consignável de 35%. Isso pode fazer com que não haja espaço suficiente para o desconto da parcela do empréstimo naquele mês.

Para evitar a falta de margem para desconto integral, existe o mecanismo de provisionamento do consignado: nesse caso, o valor da parcela é reservado no momento do adiantamento e o desconto efetivo ocorre na folha de pagamento seguinte.

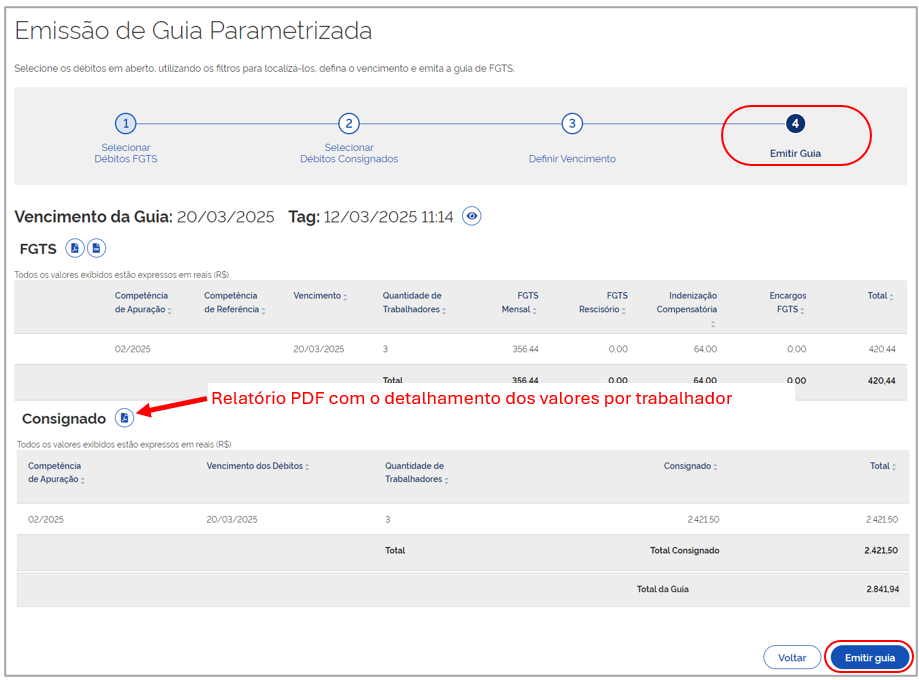

GARANTIA DE FGTS

Nos casos de desligamento informados no eSocial pelo evento S-2299, não é necessário preencher o grupo {consigFGTS} quando se tratar de empréstimos consignados realizados pelo novo Programa Crédito do Trabalhador.

Nessas situações, a garantia vinculada ao FGTS é administrada diretamente pela Caixa Econômica Federal, não sendo responsabilidade da empresa prestar essa informação ao eSocial.

Para mais detalhes, recomenda-se consultar a FAQ 16.16 disponível no portal oficial do eSocial.